Meilleure complémentaire santé senior 2026 : le guide complet

21 novembre 2025

Dépendance personne âgée : comment anticiper la perte d’autonomie ?

22 janvier 2026

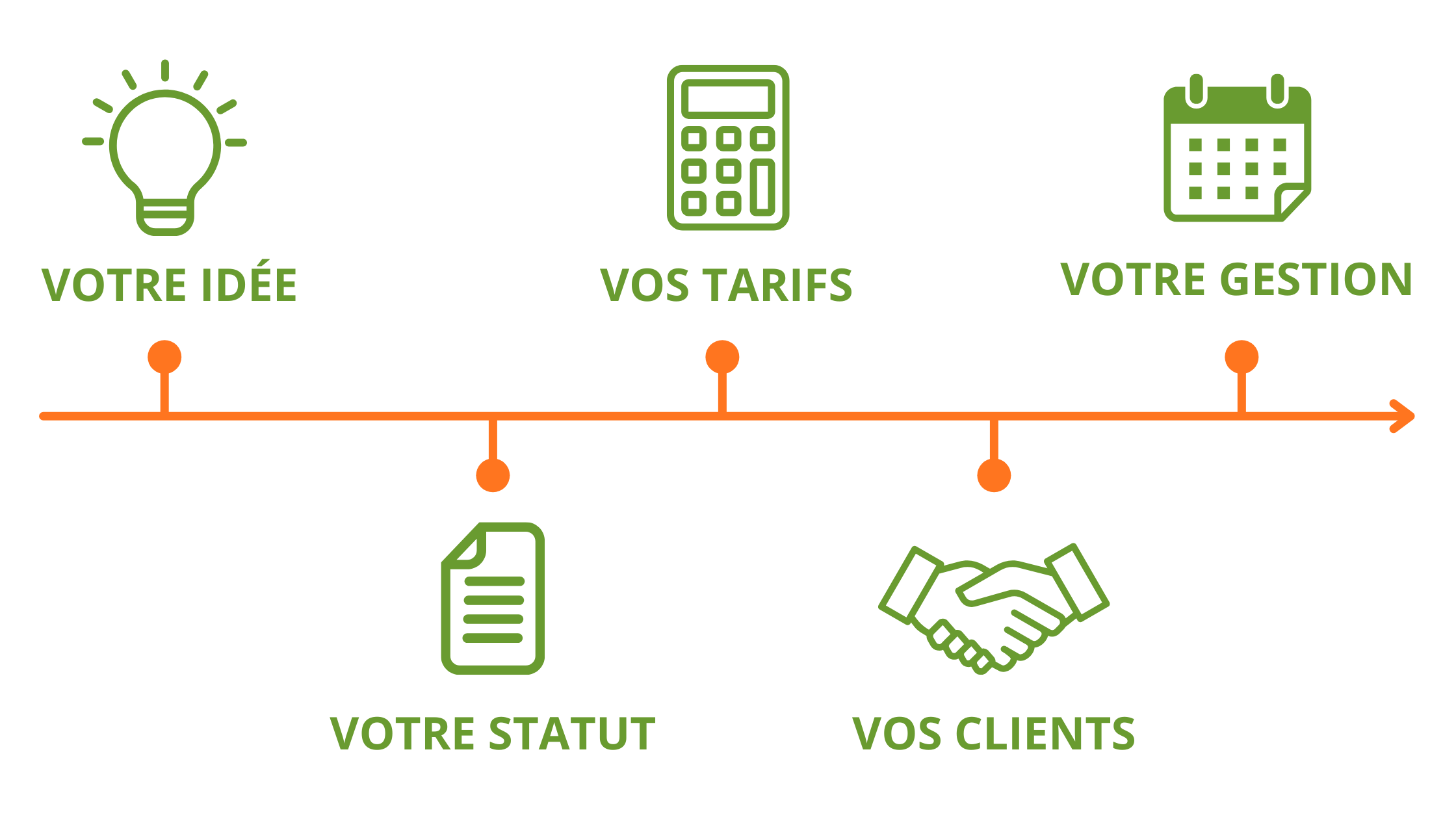

Se lancer en indépendant représente une étape décisive dans une carrière professionnelle. Que vous souhaitiez quitter le salariat, vous reconvertir après 50 ans ou développer une activité complémentaire, ce guide vous accompagne pas à pas. De la validation de votre idée au choix de vos assurances, découvrez toutes les clés pour démarrer sereinement votre nouvelle vie professionnelle.

Qu'est-ce qu'un travailleur indépendant ?

Définition et différences avec le salariat

Un travailleur indépendant exerce son activité professionnelle à son propre compte, sans lien de subordination avec un employeur. Contrairement au salarié qui perçoit un salaire fixe et bénéficie d'une protection sociale automatique, l'indépendant fixe lui-même ses conditions de travail, choisit ses clients et assume la responsabilité de son activité.

Cette liberté s'accompagne d'une contrepartie importante : l'indépendant doit lui-même organiser sa protection sociale (santé, prévoyance, retraite) et gérer l'ensemble des aspects administratifs de son activité.

Les profils concernés

Le statut d'indépendant concerne des profils très variés :

- Les freelances du digital (graphistes, développeurs, rédacteurs, consultants)

- Les travailleurs non salariés (TNS) : artisans, commerçants, professions libérales

- Les auto-entrepreneurs ou micro-entrepreneurs

- Les chefs d'entreprise qui créent leur structure (SASU, EURL)

- Les professionnels en reconversion qui souhaitent valoriser leur expertise

Quel que soit votre profil, se lancer en indépendant nécessite une préparation rigoureuse pour maximiser vos chances de réussite.

Pourquoi se lancer en indépendant ?

Les avantages du statut d'indépendant

Devenir travailleur indépendant offre des bénéfices concrets qui séduisent de plus en plus de professionnels :

L'autonomie dans l'organisation : vous décidez de vos horaires, de votre lieu de travail et de votre rythme. Cette flexibilité permet d'adapter votre activité à vos contraintes personnelles, un atout particulièrement apprécié par les seniors ou les parents.

La liberté de choisir vos missions : vous sélectionnez les projets qui vous correspondent et les clients avec lesquels vous souhaitez collaborer. Fini les missions subies ou les collègues difficiles.

Un potentiel de revenus évolutif : contrairement au salariat où les augmentations restent encadrées, vos revenus d'indépendant progressent en fonction de votre développement commercial et de votre expertise.

L'épanouissement professionnel : exercer une activité alignée avec vos valeurs et vos compétences contribue directement à votre qualité de vie.

Les défis à anticiper avant de se lancer

Pour autant, le statut d'indépendant comporte des réalités qu'il convient d'anticiper :

L'irrégularité des revenus : certains mois seront excellents, d'autres plus calmes. Constituer une épargne de sécurité (idéalement trois à six mois de charges) vous permettra d'aborder les périodes creuses sereinement.

L'absence de filet de sécurité automatique : contrairement aux salariés, vous ne cotisez pas automatiquement à l'assurance chômage. En cas d'arrêt maladie ou d'accident, vos revenus s'interrompent si vous n'avez pas souscrit de prévoyance adaptée.

La charge administrative : facturation, déclarations, comptabilité... Ces tâches s'ajoutent à votre cœur de métier et demandent du temps.

L'isolement potentiel : travailler seul peut peser sur le moral. Rejoindre des réseaux d'indépendants ou des espaces de coworking aide à maintenir le lien social.

L'exemple de Sophie, 52 ans, consultante RH : Après 25 ans en entreprise, Sophie a choisi de se lancer en indépendante pour accompagner les PME dans leurs recrutements. "J'ai sous-estimé l'importance de la prévoyance au départ. Heureusement, mon courtier m'a alertée : à mon âge, un arrêt maladie prolongé aurait pu être catastrophique financièrement. Aujourd'hui, je suis sereine car je sais que mes revenus sont protégés."

Les étapes clés pour se lancer en indépendant

| Critère | Micro-entreprise | Entreprise individuelle | SASU | EURL |

|---|---|---|---|---|

| Idéal pour | Tester une activité, revenus modérés | Activité établie avec charges à déduire | Protection maximale, croissance | Indépendant seul, optimisation fiscale |

| Plafond de CA | 77 700 € (services) 188 700 € (commerce) | Aucun | Aucun | Aucun |

| Charges sociales | ~22 % du CA | ~45 % du bénéfice | ~65 % de la rémunération | ~45 % de la rémunération |

| Déduction des charges | ✗ Non | ✓ Oui | ✓ Oui | ✓ Oui |

| Protection du patrimoine | ✓ Protégé (depuis 2022) | ✓ Protégé (depuis 2022) | ✓ Totale (responsabilité limitée) | ✓ Totale (responsabilité limitée) |

| Régime social | TNS | TNS | Assimilé salarié (régime général) | TNS |

| Comptabilité | Très simplifiée | Simplifiée à normale | Normale | Normale |

| Coût de création | Gratuit | Gratuit | 200 € à 500 € | 200 € à 500 € |

| Imposition | IR (sur CA après abattement) | IR (sur le bénéfice) | IS par défaut (option IR 5 ans) | IR par défaut (option IS possible) |

TNS = Travailleur Non Salarié | IR = Impôt sur le Revenu | IS = Impôt sur les Sociétés | CA = Chiffre d'Affaires

Valider votre idée et étudier votre marché

Avant de vous lancer, prenez le temps de valider la viabilité de votre projet. Voici une méthode en trois étapes :

Identifiez votre valeur ajoutée : quels problèmes concrets résolvez-vous ? Quelles compétences spécifiques apportez-vous ? Votre expérience professionnelle constitue souvent votre meilleur atout, particulièrement si vous avez plus de 20 ans de carrière.

Analysez votre marché : recherchez les indépendants qui exercent une activité similaire à la vôtre. Observez leurs tarifs, leur positionnement, leurs services. Cette analyse vous aidera à identifier votre différenciation.

Testez votre offre : proposez vos services à votre réseau proche (anciens collègues, contacts LinkedIn) pour recueillir des premiers retours. Ces missions initiales, même à tarif réduit, vous permettront d'affiner votre offre et de collecter des témoignages.

Choisir le bon statut juridique

Le choix du statut juridique impacte directement votre fiscalité, votre protection sociale et vos obligations administratives. Voici les trois options principales :

La micro-entreprise : idéale pour démarrer, elle offre une gestion simplifiée et des charges calculées sur le chiffre d'affaires réellement encaissé. Les plafonds s'élèvent à 77 700 € pour les services et 188 700 € pour le commerce. Attention toutefois : vous ne pouvez pas déduire vos charges professionnelles.

L'entreprise individuelle (EI) : plus souple que la micro-entreprise, elle permet de déduire vos charges et convient aux activités nécessitant des investissements. La comptabilité est plus exigeante mais reste accessible.

La société unipersonnelle (SASU ou EURL) : recommandée si vous prévoyez un chiffre d'affaires important ou souhaitez protéger votre patrimoine personnel. La SASU offre une meilleure protection sociale (régime général), tandis que l'EURL relève du régime des indépendants (TNS).

Conseil Abela : le choix du statut influence directement vos options en matière de complémentaire santé et de prévoyance. Un courtier spécialisé peut vous aider à anticiper ces implications dès le départ.

Accomplir les démarches administratives

Une fois votre statut choisi, plusieurs démarches s'imposent :

L'immatriculation : déclarez votre activité sur le Guichet unique des entreprises ou directement sur le site de l'URSSAF pour les micro-entreprises. Vous recevrez votre numéro SIRET sous quelques jours.

L'ouverture d'un compte bancaire dédié : obligatoire au-delà de 10 000 € de chiffre d'affaires annuel pendant deux années consécutives, elle reste fortement recommandée dès le départ pour séparer clairement vos finances personnelles et professionnelles.

La souscription des assurances obligatoires et recommandées : responsabilité civile professionnelle, complémentaire santé, prévoyance... Cette étape est souvent négligée par les nouveaux indépendants, alors qu'elle conditionne la pérennité de votre activité.

Fixer vos tarifs

Déterminer le bon tarif représente un exercice délicat pour les nouveaux indépendants. Voici une méthode de calcul concrète :

Étape 1 : estimez vos charges annuelles (cotisations sociales, assurances, matériel, logiciels, déplacements, comptable...).

Étape 2 : ajoutez la rémunération nette que vous souhaitez percevoir.

Étape 3 : divisez ce total par le nombre de jours réellement facturables (environ 140 à 180 jours par an, en comptant les congés, la prospection et l'administratif).

Exemple concret : Marc, artisan électricien, vise 36 000 € net annuel. Avec 15 000 € de charges, il doit facturer 51 000 € par an. Sur 160 jours facturables, cela représente un tarif journalier de 320 € HT.

N'hésitez pas à consulter les tarifs pratiqués dans votre secteur via les plateformes de freelances (Malt, Crème de la Crème) ou les syndicats professionnels. Évitez de vous sous-évaluer : des tarifs trop bas peuvent nuire à votre crédibilité.

Trouver vos premiers clients

La prospection commerciale inquiète souvent les nouveaux indépendants. Pourtant, plusieurs canaux permettent de décrocher rapidement des missions :

Votre réseau professionnel : c'est votre premier levier. Informez vos anciens collègues, clients et partenaires de votre nouvelle activité. Un simple message LinkedIn bien rédigé peut générer vos premières opportunités.

Les plateformes spécialisées : selon votre métier, inscrivez-vous sur Malt, Comet, Crème de la Crème ou des plateformes sectorielles. Ces sites facilitent la mise en relation avec des clients qualifiés.

La recommandation : chaque mission réussie doit générer une demande de recommandation. Demandez systématiquement à vos clients satisfaits de vous référencer auprès de leur réseau.

L'exemple de Nadia, 45 ans, graphiste freelance : "J'ai décroché mes trois premiers clients grâce à LinkedIn. J'ai simplement publié un post annonçant mon lancement, en expliquant ce que je proposais. Deux anciens collègues m'ont contactée dans la semaine."

S'organiser au quotidien

L'organisation constitue la clé de la réussite pour un indépendant. Quelques bonnes pratiques :

Structurez vos journées : définissez des plages horaires dédiées à la production, à la prospection et à l'administratif. Des outils comme Trello, Notion ou un simple agenda papier vous aideront à maintenir le cap.

Préservez votre équilibre : la frontière entre vie professionnelle et personnelle s'estompe facilement quand on travaille chez soi. Fixez-vous des horaires de fin de journée et accordez-vous de vraies pauses.

Investissez dans votre montée en compétences : formations en ligne, webinaires, lectures... Consacrez du temps à votre développement professionnel pour rester compétitif.

Rejoignez des communautés : les réseaux d'indépendants (Freelances en France, clubs sectoriels, espaces de coworking) rompent l'isolement et génèrent des opportunités.

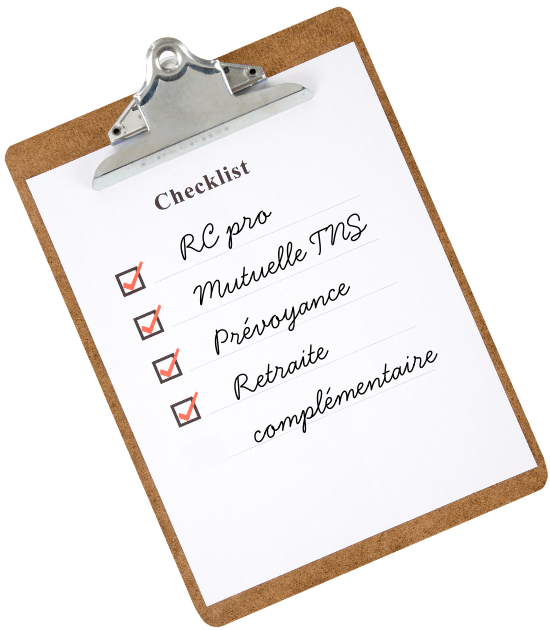

Les assurances indispensables pour se lancer en indépendant

Trop souvent négligée lors du lancement, la protection sociale conditionne pourtant la pérennité de votre activité. Voici les couvertures essentielles à prévoir.

La responsabilité civile professionnelle

La RC Pro couvre les dommages que vous pourriez causer à un tiers dans le cadre de votre activité : erreur de conseil, retard de livraison, perte de données... Obligatoire pour certaines professions réglementées (bâtiment, santé, conseil), elle reste fortement recommandée pour tous les indépendants.

Les tarifs varient selon votre métier et votre chiffre d'affaires, de 100 € à 500 € par an pour la plupart des activités de services.

La complémentaire santé pour indépendants

En tant que travailleur indépendant, vous êtes affilié à la Sécurité sociale des indépendants qui rembourse une partie de vos frais de santé. Mais sans mutuelle complémentaire, le reste à charge peut s'avérer conséquent, notamment pour les soins dentaires, optiques ou les hospitalisations.

Une mutuelle adaptée aux TNS propose des garanties spécifiques et des tarifs négociés. Comptez entre 50 € et 150 € par mois selon le niveau de couverture et votre âge.

Bon à savoir : les cotisations de mutuelle Madelin sont déductibles de votre bénéfice imposable, ce qui réduit significativement leur coût réel. Découvrez nos solutions santé pour TNS

La prévoyance : protéger vos revenus en cas d'imprévu

C'est sans doute l'assurance la plus importante et la plus sous-estimée. La prévoyance garantit le maintien de vos revenus en cas d'arrêt de travail (maladie, accident) ou d'invalidité.

Sans prévoyance, un indépendant en arrêt maladie ne perçoit que des indemnités journalières minimales de la Sécurité sociale (environ 60 € par jour après un délai de carence de trois jours). Si votre arrêt se prolonge, la situation financière devient vite critique.

Un contrat de prévoyance adapté vous verse des indemnités complémentaires dès les premiers jours d'arrêt, jusqu'à 100 % de votre revenu habituel.

L'exemple de Marc, 38 ans, artisan électricien : "Je me suis cassé le poignet en tombant d'une échelle. Sans ma prévoyance, j'aurais perdu trois mois de revenus. Mon contrat m'a versé 2 800 € par mois pendant toute la durée de mon arrêt. Cet investissement de 80 € mensuels m'a littéralement sauvé."

Anticiper votre retraite dès le départ

Les indépendants cotisent moins pour leur retraite que les salariés, ce qui se traduit par des pensions souvent insuffisantes. Plus vous commencez tôt à compléter vos droits, plus l'effort sera supportable.

Plusieurs solutions existent : le Plan d'Épargne Retraite (PER), les contrats Madelin retraite ou simplement une épargne régulière. Un conseiller spécialisé peut vous aider à déterminer le montant adapté à votre situation et à vos objectifs.

Se faire accompagner par un courtier en assurance

Pourquoi faire appel à un courtier spécialisé TNS ?

Face à la multitude d'offres disponibles, choisir les bonnes assurances relève du parcours du combattant pour un nouvel indépendant. C'est là qu'intervient le courtier en assurance, un intermédiaire indépendant qui travaille dans votre intérêt.

Un gain de temps considérable : le courtier compare les offres de dizaines de compagnies pour vous présenter les solutions les plus adaptées à votre profil et à votre budget.

Une expertise technique : les contrats d'assurance comportent de nombreuses subtilités (délais de carence, exclusions, plafonds...). Le courtier décrypte ces éléments et vous alerte sur les points de vigilance.

Un accompagnement dans la durée : votre courtier vous suit tout au long de la vie de vos contrats. En cas de sinistre, il vous accompagne dans vos démarches et défend vos intérêts.

Aucun surcoût : le courtier est rémunéré par les compagnies d'assurance, ses conseils sont donc gratuits pour vous.

L'expertise d'Abela Assurances pour les indépendants

Chez Abela Assurances, nous accompagnons les travailleurs indépendants depuis plus de 30 ans. Notre équipe a déjà conseillé plus de 4 000 TNS et chefs d'entreprise dans le choix de leurs assurances.

Notre approche repose sur trois piliers :

L'écoute : nous prenons le temps de comprendre votre situation, vos contraintes et vos priorités avant de vous proposer quoi que ce soit.

L'indépendance : nous travaillons avec plus de 30 compagnies d'assurance, ce qui nous permet de vous recommander objectivement les meilleures solutions du marché.

La proximité : basés en Isère mais intervenant sur toute la France, nous restons disponibles par téléphone, par mail ou en visioconférence pour répondre à vos questions.

Vous vous lancez en indépendant ? Bénéficiez d'un diagnostic complet de vos besoins en assurance. Nos conseillers analysent votre situation et vous proposent un comparatif personnalisé sous 48h.

En savoir plus sur Abela Assurances

Lancez-vous sereinement avec le bon accompagnement

Se lancer en indépendant représente une aventure enthousiasmante qui demande préparation et accompagnement. Au-delà des démarches administratives et commerciales, la mise en place d'une protection sociale adaptée conditionne la pérennité de votre projet.

Chez Abela Assurances, nous croyons que chaque indépendant mérite un conseil personnalisé et des solutions sur mesure. Notre expertise de 30 ans auprès des TNS nous permet de vous guider efficacement, quel que soit votre métier ou votre niveau d'avancement dans votre projet.

Prêt à vous lancer ? Contactez nos conseillers pour un diagnostic gratuit de vos besoins en assurance.

Découvrez toutes nos offres pour indépendants et pour les entreprises

Appelez-nous au 07 76 67 92 15 ou écrivez-nous à contact@abela.fr